")

")

")

")

"О некоторых вопросах финансовой самостоятельности местных властей в Турции и в Казахстане"

|

|  |

|

О некоторых вопросах финансовой самостоятельности местных властей в Турции и в Казахстане

Сергей Людвигович Мидельский

профессор, академик, Президент Региональной Академии Менеджмента

(г. Павлодар, Казахстан)

К настоящему времени значительный опыт функционирования и развития местного самоуправления накоплен не только в развитых странах Запада, но и в так называемых «новых индустриальных», к которым относится и Турция. С самого начала существования республиканского строя в этой стране (1923-1924 гг.) действует и развивается система местного самоуправления, основанная на французской модели [1].

Турецкая Республика, согласно Конституции – унитарное государство [2]. Её административно-территориальное деление имеет 3 основных уровня:

- верхний уровень – иль (тур. il — «область» или «провинция»);

- средний уровень - ильче (тур. ilçe – «район»);

- низовой уровень – села (деревни) (тур. köy, кёй) и города (belde, şehir, kasaba).

Есть и дополнительные (вспомогательные) уровни. Так. например, некоторые районы делятся на волости (буджаки), объединяющие несколько деревень и поселков. В свою очередь, крупные города (метрополии) состоят из городских районов и кварталов (mahalle) [3, 4, 5].

Основной единицей местного самоуправления в территориальных сообществах, численно превышающих 2 тыс. человек, является муниципалитет (тур. belediye, беледийе). Его органами управления являются: муниципальный совет, муниципальный исполнительный комитет и мэр.

Муниципальный совет, члены которого избираются населением, является высшим органом власти. Его основные функции - контроль и принятие бюджета, подготовляемого мэром. Часть решений муниципального совета подлежат утверждению центральной властью - администрацией либо соответствующим министерством, причем виды полномочий и порядок вступления в силу принимаемых по ним решений детально регламентируются законодательством. Муниципальный совет обладает также правом контроля за деятельностью мэра с помощью практики так называемого «голосования о доверии». Однако смещение его может быть осуществлено лишь после утверждения Государственным советом (высшим административным судом страны) [1].

Местные органы власти автономны и не входят в структуру центральной администрации. Их цель – служить интересам местных сообществ [6].

Вопросы доходов и расходов административно-территориальных единиц в Турции регулируются отдельными законами.

Так, например, в соответствии с Законом о городах и метрополиях (крупнейших городах с населением не менее 750 тыс. человек), последние получают 5% поступлений от общенациональных налогов, собираемых на их территории.

Кроме того, источники дохода метрополий следующие:

- определенный процент от налоговых поступлений в бюджеты районов, входящих в состав метрополии. Конкретная величина процента регулярно пересматривается. Средства аккумулируются в банке соответствующей провинции;

- 50% доля в налоге на развлекательные объекты;

- местные налоги, сборы и арендная плата, взимаемые в объектах, принадлежащих муниципалитету метрополии (культурные центры, муниципальные жилые дома, общественные здания, развлекательные заведения, например, стадионы);

- доход от деятельности муниципальных предприятий, принадлежащих метрополии.

Расходы метрополии включают в себя:

- затраты, связанные с инвестициями в жилищно-коммунальную инфраструктуру, расходы на строительство, содержание и ремонт муниципальных зданий и сооружений;

- содержание чиновников и соответствующих служб (муниципальная полиция, пожарная охрана, скорая медицинская помощь и т.п.);

- в случае необходимости – субсидирование деятельности районов, входящих в состав метрополии [6, 7].

Основные источники пополнения бюджета области (провинции) указаны в Законе о провинции, и они следующие:

- трансферты, дотации и субвенции из центрального бюджета;

- установленные законом провинциальные налоги, сборы, арендные и рентные платежи;

- поступления от сделок (продажи, аренды) основных и неосновных активов, принадлежащих провинции;

- кредитные (заемные) средства;

- поступления от штрафов;

- пожертвования,

- поступления от инвестиций и другой деятельности,

- другие источники.

Согласно Закону о провинции провинциальные (областные) власти могут брать кредиты на нужды развития провинции как в отечественных, так и в иностранных банках [6, 7]. Кроме того, в соответствии со статьей закона, провинции в сфере своей деятельности могут создавать муниципальные предприятия.

Соответствующая статья Закона о провинции определяет основные направления провинциальных расходы. Наиболее важные из них:

- расходы, связанные с предоставлением услуг, ответственность за которые несет провинция,

- заработная плата сотрудников и членов выборных органов,

- расходы на инфраструктуру,

- социальная помощь и другие льготы,

- расходы на торжества,

- другие статьи расходов [6, 7].

Согласно уже упомянутому Закону о городах и метрополиях, городские муниципалитеты получают 6% поступлений от общенациональных налогов, собираемых на их территории. Кроме того, полностью в доход города поступают местные налоги (например, налог на рекламные площади, на сделки с недвижимостью, на потребление газа и электричества, налоги на некоторые виды развлечений - например, на скачки). В структуре доходов есть также бюджетные субсидии и субвенции, поступления от инвестиций, штрафов, пожертвований и т.д. [6, 7].

В случае села есть два специфических способа решения задач местного сообщества и пополнения местного бюджета:

- imece (имедже) – это турецкий термин означает бесплатную добровольную общественно полезную работу жителей села в каком-либо проекте (аналог волонтерства или известного казахского обычая «асар»);

- salma (салма) – местный налог с каждого домохозяйства. Его величина зависит от благосостояния данной семьи и степени использования ею услуг, предоставляемых сельской администрацией. Конкретная сумма определяется ежегодно советом старейшин и регулярно пересматривается. Кроме денег, данный налог может быть оплачен в натуральной форме (сельхозпродукцией, другими товарами или сырьем).

Помимо упомянутых способов, бюджет села (деревни) также пополняется местными налогами и сборами. На практике часто этих источников не хватает, поэтому бюджет деревни в наибольшей степени зависит от дотаций, субсидий и субвенций из центрального бюджета [6, 7].

В Казахстане также с момента восстановления независимости государства в 1991 году цели по развитию местного самоуправления не раз провозглашались на высшем государственном уровне. Так, в 2001 г. был принят и не раз дополнялся Закон «О местном государственном управлении и самоуправлении в Республике Казахстан». В 2012 г. Указом Президента РК утверждена Концепция развития местного самоуправления в Республике Казахстан, положения которой предусматривали поэтапную реализацию комплекса мер по развитию институтов местного самоуправления вплоть до 2020 г. Многие положения этого документа так и не были выполнены. В частности, Концепция предполагала введение выборности акимов в городах районного значения, сельских округах и селах (аулах), не входящих в сельские округа, посредством их выборов маслихатами

соответствующих уровней к 2013 г., однако к настоящему времени эта

задача так и не была реализована. Кроме того, в 2018 г. Министерством

юстиции были предложены поправки в казахстанское законодательство, предполагающие прямые выборы акимов сельского уровня, однако эти поправки были отклонены парламентом [8].

В настоящее время органом, в чью компетенцию входит развитие местного самоуправления, является Министерство национальной экономики Республики Казахстан. Нетрудно догадаться, что данный вопрос фактически не является для него приоритетным. Министерство уже давно не публикует отчетов о состоянии дел в этой сфере и в целом никак не освещает это направление деятельности в информационном пространстве [8].

Непредвзятый анализ показывает, что уровень самостоятельности местных властей в Казахстане серьезно ограничивается не только законодательными решениями центральных органов власти, но и действующими в стране принципами бюджетных отношений. Так, наиболее значимые налоги: корпоративный подоходный налог, налог на добавленную стоимость и т. д. поступают в республиканский бюджет, а большинство налогов, уплачиваемых нефтедобывающими компаниями, — в Национальный фонд. В то же время перечень налогов, поступающих в бюджеты областей и городов республиканского значения, весьма ограничен [8, 9].

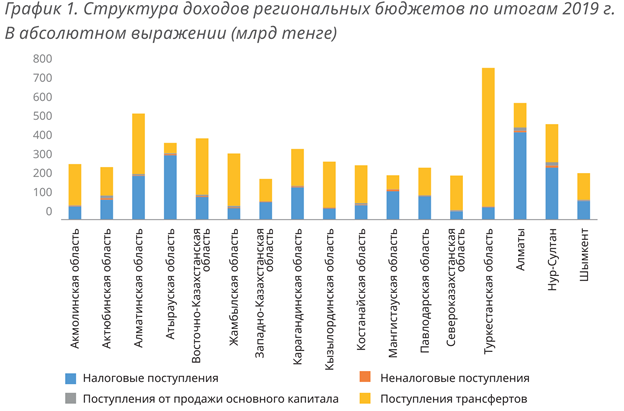

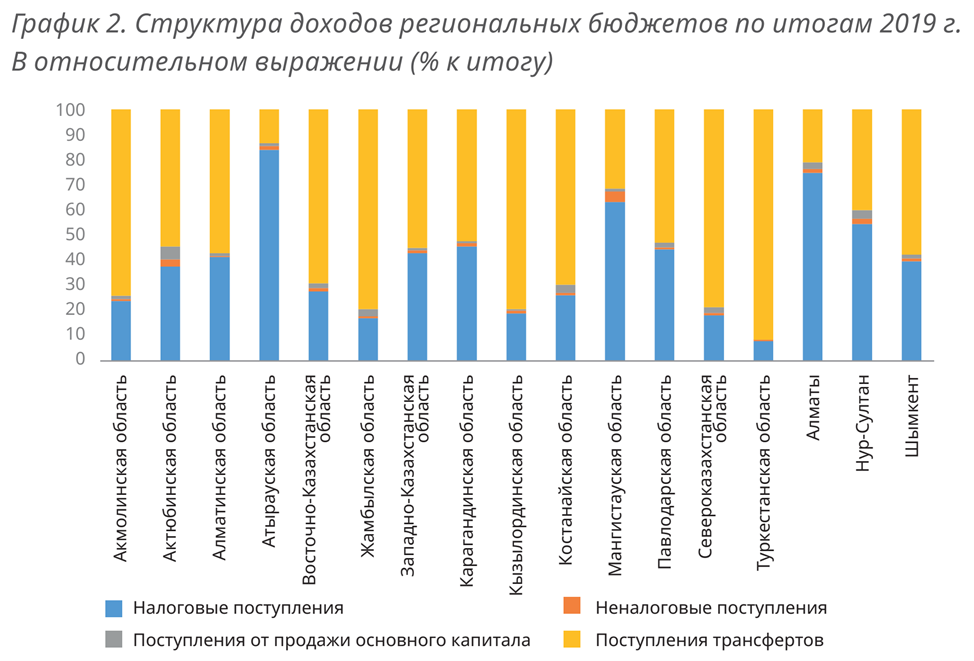

Таким образом, значительная часть собранных налогов уходит в республиканский бюджет, откуда они уже распределяются обратно по регионам в виде трансфертов. Ни один из региональных бюджетов не наполняется за счет налоговых и неналоговых платежей, поступающих в распоряжение региона согласно положениям бюджетного законодательства. Так, по результатам 2019 г. совокупные доходы местных бюджетов на 60,57% были сформированы за счет поступления трансфертов. При этом степень «бюджетной самодостаточности» разнится от региона к региону. Если в Атырауской области и г. Алматы доля трансфертов в доходах местных бюджетов составила лишь 13,5% и 21,14% соответственно, то в Туркестанской области она превысила 90% (см. график 1) [8].

Источник: [8].

Источник: [8].

Что касается бюджетов четвертого уровня, т. е. бюджетов города районного значения, села, поселка или сельского округа, то перечень видов налоговых поступлений в них ограничивается пятью позициями: индивидуальный подоходный налог, налог на имущество физических лиц, налог на транспортные средства, земельный налог и плата за размещение наружной рекламы. При этом в бюджет населенного пункта поступает лишь часть собранных налогов, согласно нормам распределения, установленным областными органами власти [8, 9].

Министерство финансов и иные органы власти фактически не публикуют информацию об исполнении бюджетов четвертого уровня и действующих нормах распределения налоговых поступлений, установленных региональными властями. Тем не менее очевидно, что наполнение бюджетов районных центров и сел зависит от областных властей в не меньшей степени, чем наполнение региональных бюджетов - от решений центральной власти. Подобный подход к распределению доходов абсолютно не стимулирует активность местных властей в части проведения экономической политики, направленной на развитие регионов и отдельных населенных пунктов. Поддержка региональной бизнес-активности во многом теряет в глазах местных властей смысл в силу того, что она не ведет к росту поступлений в местную казну. При этом действующая бюджетная политика не может не вызывать скрытого неодобрения у региональных элит в регионах-донорах, на территориях которых собираются наиболее высокие объемы налоговых платежей. С другой стороны, отказ от «распределительной» системы может серьезно увеличить уровень экономического и социального неравенства между различными регионами [8].

Разыгравшаяся в 2020 г. пандемия коронавируса и ограничительные карантинные меры, направленные на её преодоление, оказывают серьезное негативное влияние на наполняемость местных бюджетов. Вследствие проведения карантинных мероприятий резко снизились поступления индивидуального подоходного налога в физических лиц и налогов, выплачиваемых хозяйствующими субъектами малого и среднего бизнеса, на которые приходится значительная часть налоговых поступлений в местные бюджеты. Несомненно, в текущих условиях стоит изменить бюджетную систему таким образом, чтобы оставлять больше налогов в регионах и тем самым стимулировать местные власти развивать экономику на вверенных им территориях [8].

Использованная литература:

1. Коваленко Н.Е. Местное самоуправление как форма демократии: Учебное пособие. СПб, СПбГУЭФ, 2008.

2. Конституция Турецкой Республики от 7 ноября 1982 г. / Конституции государств Европы. Издательство НОРМА, 2001 г.

3. Фененко Ю.В. Муниципальные системы зарубежных стран: правовые вопросы социальной безопасности / Ю.В. Фененко. - М.: МГИМО-Университет, 2004. - 401 с.

4. Турция // Большая российская энциклопедия: [в 35 т.] / гл. ред. Ю.С. Осипов. — М.: Большая российская энциклопедия, 2004—2017.

5. Административные единицы государств, приведённые в словаре // Словарь географических названий зарубежных стран / отв. ред. А.М. Комков. — 3-е изд., перераб. и доп. — М.: Недра, 1986.

6. Bieniek K., Węglarz B. Turcja. Annales Universitatis Paedagogicae Cracoviensis. Studia Politologica IV, 2010.

7. Heper M. Turkey // V. Subramaniam (red.), Public Administration in Third World. Westport, 1990.

8. Ошакбаев Р. Отдельные вопросы местного самоуправления в Казахстане // Политика на местном уровне — актуальные и проблемные вопросы. Рекомендательное пособие для субъектов местного управления в Казахстане. Нур-Султан: Фонд имени Конрада Аденауэра / Типография «IndigoPrint», 2020. – 288 с.

9. Бюджетный кодекс Республики Казахстан от 4 декабря 2008 г.